深夜2時。部屋の明かりは消えていて、スマホの画面だけがぼんやりと顔を照らしている。

口座残高の数字が、また減った。胸の奥がぎゅっと締まる感覚。「次こそ取り返す」そう自分に言い聞かせながら、震える指でエントリーボタンを押す。

……心当たり、あるんじゃないですか?

もしあなたが今、バイナリーオプションで作った借金を抱えて「破産」という言葉が頭をチラつくようになっているなら、この記事は間違いなくあなたのために書いたもの。

ふーみんママ

ふーみんママ正直に言うと、私自身も投資で痛い目を見た経験があるの。

口座の数字がみるみる溶けていくあの感覚、取り返そうとして余計に傷口を広げるあの焦り。

夜中に天井を見つめながら「なんでこんなことになったの」と何度も自分を責めたあの感覚、全部覚えています。

だからこそ、この記事では綺麗事は一切言わない。

なぜバイナリーオプションで破産する人が後を絶たないのか、その心理的な罠の正体。借金を抱えてしまった場合の法的な解決策。そして、破産しても人生はやり直せるという事実。全部、本音で語ります。

この記事を最後まで読み終えた時、あなたの中で何かが変わるはずだわ。少なくとも「次にやるべきこと」がハッキリ見える。借金の不安から解放されて、新しい一歩を踏み出せる自分になるための道筋が、ここにあるの。

・バイナリーオプションで「破産」は本当に起きるのか?【衝撃の実態】

・バイナリーオプションで破産する人の5つの共通パターン

・バイナリーオプションの借金で自己破産はできるのか?【法的な真実】

・自己破産だけじゃない!借金問題を解決する3つの方法

・今すぐ破産を防ぐ!生き残るための資金管理術

・「もうやめたい」と思ったら バイナリーオプションからの正しい離脱法

・バイナリーオプションで破産しても人生は終わらない【再起のためのメッセージ】

当ブログの管理人について

‼必ず目を通していただきたいこと

本記事は情報提供を目的としていますので、特定のサービスや知識等の勧誘や推奨を行うものではありません。最終的な投資のご判断は自己責任でお願いいたします。

記事全体の要約動画はこちらからご覧ください。↓

バイナリーオプションで「破産」は本当に起きるのか?【衝撃の実態】

まず最初にハッキリ言っておくわ。バイナリーオプションで破産する人は、実際にいる。しかも珍しい話じゃない。

「いやいや、投資額以上に損しないんだから破産なんてしないでしょ?」って思うかもしれない。確かに、1回の取引で失うのは掛け金だけだ。でも問題はそこじゃない。破産する人は、取引で負けた金を借金して取り戻そうとする。そこが地獄の入口なんだよ。

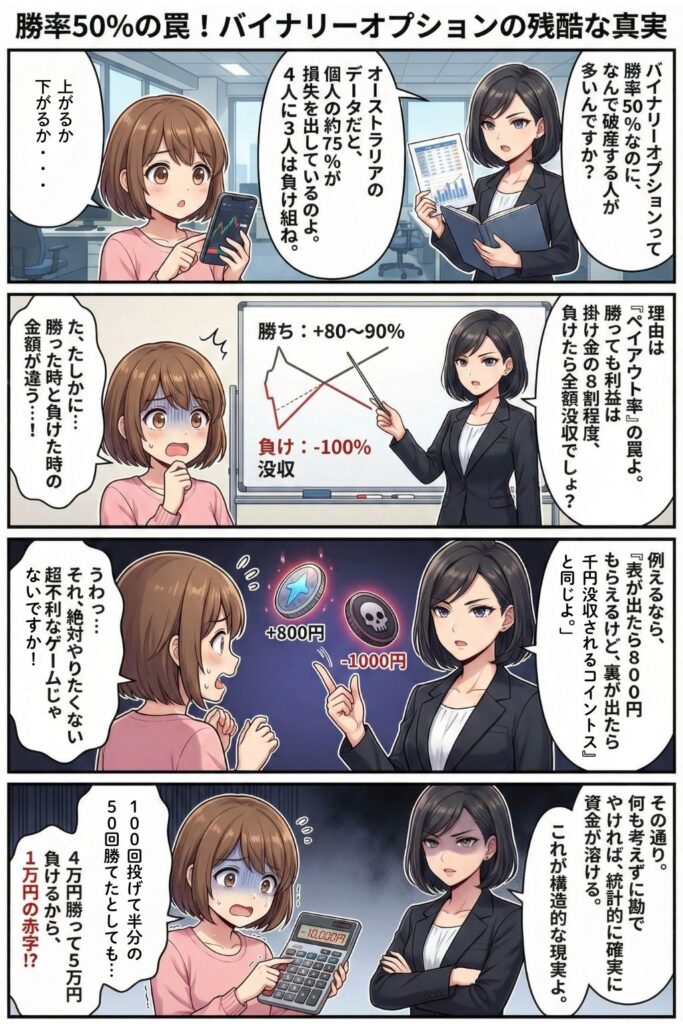

個人投資家の74〜77%が損失を出しているという現実

これはちょっと衝撃的なデータなんだけど、オーストラリアの金融規制当局ASIC(Australian Securities and Investments Commission)の報告によると、バイナリーオプションのアクティブな個人投資家の74〜77%が損失を出していたとされている。

つまり、4人に3人は負けてるってことだよ。

こはる先生

こはる先生「え、じゃあ勝ってるのは4人に1人だけ?」って思うよね。しかもその1人がコンスタントに勝ち続けてるかは別問題なの。

なぜこんなに負ける人が多いのか?その理由はバイナリーオプションの「還元率」の仕組みにある。

バイナリーオプションのペイアウト率は、一般的に1.8〜1.9倍程度。つまり、勝っても掛け金の80〜90%の利益しかもらえないのに、負けたら掛け金は100%失う。この非対称な構造のせいで、勝率50%では確実にジリ貧になるの。

例え話をするわ。コインを投げて、表が出たら800円もらえるけど、裏が出たら1,000円払う。これを100回続けたらどうなる?理論上、50回勝って50回負けるとしたら。

- 勝ち:800円 × 50回 = 40,000円

- 負け:1,000円 × 50回 = 50,000円

- 差し引き:−10,000円

何も考えずにやり続ければ、統計的にほぼ確実に負ける。これがバイナリーオプションの構造的な現実よ。

実際に破産した人たちのリアルな事例

数字だけじゃ実感が湧かないと思うから、実際に報告されている事例を紹介するわ。これは法律事務所の公開事例をもとにしたものよ。

30代の会社員Aさん。ネットで知り合った「投資の師匠」から50万円の情報商材を購入。「このツールを使えば月収50万円」という甘い言葉を信じて、消費者金融から借金して運用を開始した。最初の数回は勝てた。でもすぐに負けが込み始め、追加入金を繰り返すうちに借金は200万円を突破。「師匠」に連絡するも、ある日突然音信不通に。残ったのは200万円の借金だけだった。

20代後半のBさん。「副業で稼ぎたい」とバイナリーオプションを開始。最初は数万円の少額で始めたが、「少額じゃ全然利益にならない」と取引額をどんどん増やしていった。負けが続くとクレジットカードのショッピング枠で資金を調達。気づけば複数のカードと消費者金融から計450万円の借金。毎月の返済額が給料の半分を超え、生活すらままならなくなった。

30代のCさん。海外FXとバイナリーオプションに熱中。「軍資金さえあれば勝てる」と確信し、銀行カードローンで借入れを重ねた。損失を出すたびに「ここで引いたら負けを確定させることになる」と追加資金を投入。気づいた時には負債総額800万円。朝起きるたびに胃がキリキリする毎日。家族にも言えず、一人で深夜にスマホで「借金 返せない」と検索する日々が続いた。

……どうだろう。他人事じゃないって感じた人、いるんじゃないですか?

こういう事例は特殊なケースじゃない。法律事務所(町田法律事務所や大阪債務整理相談センターなど)に寄せられる相談には、同じようなパターンが山ほどあるわ。

バイナリーオプションで破産する人の5つの共通パターン

さっきの事例を見て「自分とは違う」と思いましたか?それとも「ちょっと似てるかも…」と思いましたか?

ここでは、なぜ人はバイナリーオプションで破産するまでやめられないのか、その心理的・行動的なメカニズムを解剖するわ。これを知ることで「自分が今どの罠にハマっているのか」が見えてくるはずよ。

パターン①|「負けを取り戻す」追いかけ投資の罠

結論から言うと、破産する人のほとんどがこの罠にハマっている。

行動経済学には「プロスペクト理論」という有名な理論がある。ノーベル経済学賞を受賞したダニエル・カーネマンが提唱したもので、簡単に言うとこういうことよ。

人間は「1万円を得る喜び」よりも「1万円を失う痛み」を約2倍強く感じる。

だから、5万円負けると、その痛みを消すためには5万円取り返すだけじゃ足りない。心理的に「もう2〜3万円上乗せして勝ちたい」と思ってしまう。

こはる先生これ、冷静に考えたらおかしいよね。でも負けてる最中は冷静じゃないから、そんなことに気づけないのよ。

こうして取引額はどんどん膨らむ。1,000円で始めた取引が5,000円になり、1万円になり、「ここで大きく張れば一発で取り返せる」と5万円を突っ込む。結果、さらに負けて、以下無限ループ。

これが「追いかけ投資」の罠の正体だ。意志が弱いとかそういう問題じゃなくて、人間の脳がそもそもそういう風にできてるってこと。

パターン②|「次こそ勝てる」ギャンブラーの誤謬

「5回連続で負けたから、次こそ勝てるはずよ」これ、思ったことないですか?

これは心理学で「ギャンブラーの誤謬(ごびゅう)」と呼ばれる、典型的な認知バイアスよ。

コインを5回投げて5回連続で表が出たとする。「次は裏が出るだろう」と感じるのが人間の自然な感覚。でも実際には、6回目のコインが表が出る確率は依然として50%。コインに「前回の結果」を記憶する機能はない。

りょう

りょうコインの裏表に「流れ」はないよ。相場も同じ。前の結果と次の結果は独立した事象なんだ。

この誤謬に基づいて生まれた必敗法が「マーチンゲール法」。負けるたびに賭け金を2倍にして、1回勝てば全部取り返すって発想。

数学的に聞こえるけど、実際にやると連敗時に取引額が天文学的に膨れ上がる。

パターン③|借金してまで取引を続ける「サンクコストの呪縛」

「ここまで100万円使ったんだから、今やめたらその100万円が完全にムダになる。もう少し続ければ取り返せるかもしれない」

この思考パターン、実は心理学で「サンクコスト効果(埋没費用効果)」と呼ばれるものよ。すでに失ったコスト(=取り返せないお金)に引きずられて、合理的な判断ができなくなる現象。

まずい映画を映画館で観ている状況。1,900円払ったから最後まで観るか、途中で出て残りの時間を有効に使うか。合理的には後者だけど、「もったいない」と思って最後まで我慢して座ってしまうのが人間だ。

バイナリーオプションでも同じことが起きる。しかも映画と違って、「もう少し続ければ取り返せるかも」という希望がある分、はるかにタチが悪い。

この呪縛にハマった人は、消費者金融、クレジットカード、果ては知人からの借金にまで手を出す。借金して投資を続けること、これが破産への最短ルートであることを、断言するわ。

パターン④|「簡単に儲かる」情報商材・詐欺への盲信

「月収100万円達成!」「このツールで勝率90%!」——SNSやYouTubeでこんな広告、見たことあるよね?

バイナリーオプション界隈には、高額情報商材や自動売買ツールの販売、SNSでのレクチャー詐欺が蔓延している。金融庁も繰り返し注意喚起を行っている(金融庁:バイナリーオプション取引にあたってご注意ください!)。

- SNSで「稼いでます」アピール → DMで勧誘 → 高額ツールを購入させる

- 「無料レクチャー」で信頼を得てから有料コースに誘導

- 金融庁未登録の海外業者に登録させ、出金しようとすると拒否される

もし甘い言葉を信じて痛い目に遭ったとしても、自分を責めすぎないで。あれは巧妙に設計された「罠」であって、あなたの知性の問題じゃない。被害に遭ったなら、国民生活センターや警察に相談する道もあるよ。

パターン⑤|資金管理ゼロの「全力一発勝負」トレード

最後のパターンは、資金管理を一切しないトレード。

「口座に10万円ある。よし、5万円でエントリーだ!」これ、もはやトレードじゃなくてギャンブル。

プロのトレーダーが1回の取引でリスクにさらす金額は、全資金の1〜5%と言われている。10万円の口座なら、1回の取引はせいぜい1,000〜5,000円。「え、そんなんじゃ全然儲からないじゃん」って思うよね?

こはる先生その「全然儲からない」を受け入れられないから、みんな破産するのよ。

この流れは、先に紹介した5つのパターンの中で最も短期間で破産に至るケースよ。

バイナリーオプションの借金で自己破産はできるのか?【法的な真実】

さて、ここからは一番知りたいであろう核心部分。「バイナリーオプションで作った借金、自己破産で帳消しにできるのかな?」

結論から言う。できる可能性は十分にあるよ。ただし、ハードルは通常の自己破産より少し高い。

なぜ「少し高い」のか?その理由を、法律のプロじゃなくても分かるように噛み砕いて説明するね。

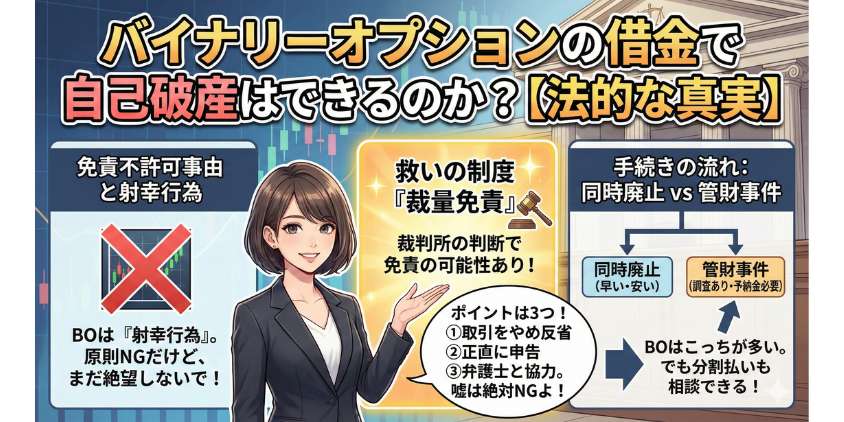

「免責不許可事由」とは? BOの借金は”射幸行為”と見なされる

自己破産には「免責不許可事由」というものがある。要するに、「この理由で作った借金は、原則として免責(チャラ)にしませんよ」というNG項目リストだ。

破産法第252条第1項第4号にはこう書いてある

「浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと」

ここでいう「射幸行為」っていうのは、偶然に頼って利益を得ようとする行為のこと。バイナリーオプションは「為替が上がるか下がるか」を予測する取引だから、裁判所ではこの射幸行為に当てはまる可能性が高いと判断されることが多い。

りょう

りょうちなみにFXや仮想通貨、株式の信用取引なんかも同じように「射幸行為」と見なされるケースがあるよ。バイナリーオプションだけの話じゃないんだ。

「じゃあバイナリーオプションの借金は自己破産できないのか!?」と絶望しかけたかもしれないけど、ちょっと待って。話はここで終わらないよ。

破産法第252条の関連条文を詳しく見たい方はこちら

破産法第252条第1項第4号:浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

「射幸行為」の意味:偶然の事情により利益を得ようとする行為。バイナリーオプション、FX、仮想通貨取引、競馬、パチンコなどが該当する可能性がある。

「免責不許可事由」の意味:自己破産を申し立てても、裁判所が借金の免除(免責)を許可しない可能性がある事由のこと。ただし、該当するだけで即アウトというわけではない。

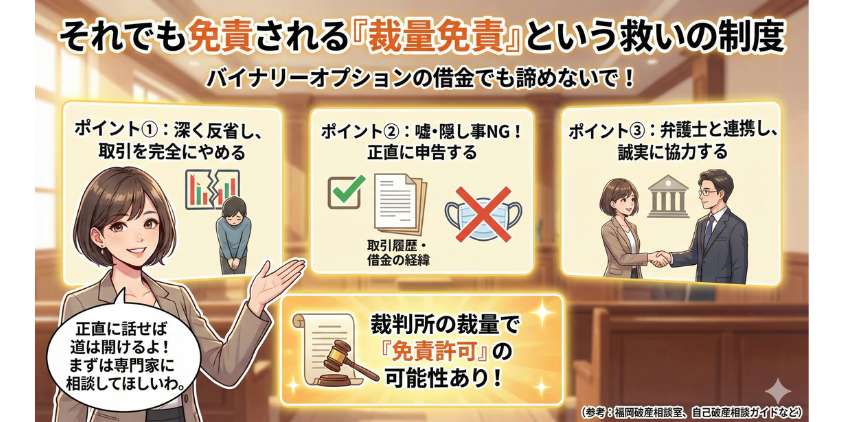

それでも免責される「裁量免責」という救いの制度

免責不許可事由に該当しても、実際には多くのケースで免責が認められている。これが「裁量免責」という制度だ。

破産法第252条第2項には、こう書いてある

「裁判所は、破産者について(中略)免責を許可することが相当であると認めるときは、免責許可の決定をすることができる」

つまり、裁判所には「このケースなら免責してあげてもいいでしょう」と判断する裁量権がある。免責不許可事由があっても、イコール免責されないというわけでは全然ない。

じゃあ、裁量免責を得るにはどうすればいいのか?ポイントは大きく3つ。

- バイナリーオプション取引を完全にやめ、深く反省していることを示す

- 取引履歴を含め、借金の経緯を正直に申告する(嘘や隠し事は絶対NG)

- 弁護士と連携し、手続きに誠実に協力する姿勢を見せる

こはる先生

こはる先生正直に話せば、道は開けるってこと。逆に言うと、取引を隠したり、嘘をついたりすると免責が認められなくなるから、そこだけは本当に気をつけてね。

法律事務所の事例を見ると、バイナリーオプションが原因の借金でも裁量免責が認められたケースは少なくない(福岡破産相談室、自己破産相談ガイドなど参照)。「自分はもうダメだ」と決めつける前に、まずは専門家に相談してほしいわ。

自己破産の手続きの流れ【同時廃止 vs 管財事件】

「自己破産って、実際どういう流れで進むの?」という疑問に答えるわ。全体像はこんな感じ。

まずは無料相談を利用して、自分の状況を専門家に話す。法テラスなら経済的に余裕がなくても相談できる。

弁護士が債権者(お金を貸している側)に通知を送る。この時点で取り立てがストップする。これだけでもかなり精神的に楽になる。

弁護士と一緒に必要書類を準備し、裁判所に提出する。

裁判所が「この人の破産手続きを始めます」と正式に決定する。

財産の状況や借金の原因によって手続きが分かれる(下の表で詳しく解説)。

裁判官との面接。ここで反省の姿勢を伝える。

裁判所が借金の免除を正式に認める。ここで借金がゼロになる。

こはる先生STEP5の「同時廃止」と「管財事件」の違いは、以下の表を見てね。

| 同時廃止 | 管財事件 | |

| 概要 | 財産がほとんどなく、手続きを簡易的に終了 | 破産管財人が選任され、財産や免責の調査を実施 |

| 期間 | 約3〜4ヶ月 | 約6ヶ月〜1年 |

| 費用目安 | 約30〜50万円(弁護士費用含む) | 約50〜80万円(予納金20万円程度を含む) |

| BOが原因の場合 | 借金額が少なく反省が認められれば可能性あり | こちらになる可能性が高い |

バイナリーオプションが借金の主な原因の場合、免責不許可事由の調査が必要になるため、管財事件として扱われる可能性が高い(債務整理のプロ参照)。管財事件になると予納金として約20万円が必要になるけど、弁護士費用の分割払いができる事務所も多いから、「お金がないから相談すらできない」ということはない。

自己破産だけじゃない!借金問題を解決する3つの方法

「自己破産」って聞くと、なんだか人生の終わりみたいに感じるかもしれない。でも実は、借金問題の解決手段は自己破産だけじゃない。

状況によっては、もっと軽い手続きで済む場合もある。ここでは3つの選択肢をそれぞれ解説するから、自分に一番合いそうなものを見つけてね。

①自己破産 ── 借金をゼロにする最終手段

自己破産は、すべての借金(一部を除く)を法的にゼロにする手続き。返済能力がなく、借金総額が大きい場合の最終手段だ。

メリット:免責が認められれば、借金が全額ゼロになる。取り立ても完全にストップする。

デメリット:一定の財産は処分される。信用情報に5〜10年間記録が残る(いわゆる「ブラックリスト」)。官報に氏名が掲載される。一部の職業に就けない期間がある。

向いている人:返済能力がない、借金総額が大きい(目安として300万円以上)、もう一度ゼロからやり直したい人。

②個人再生 ── 借金を大幅に減額して返済する

個人再生は、借金を5分の1〜10分の1程度に圧縮し、原則3年(最長5年)で返済する手続き。

自己破産との最大の違いは、免責不許可事由の影響が少ないこと。つまり、バイナリーオプションが借金の原因でも、比較的スムーズに手続きが進む可能性がある。

メリット:借金を大幅に減額できる。住宅ローン特則を使えばマイホームを残せる可能性あり。免責不許可事由の問題が少ない。

デメリット:安定した収入が必要。手続きが複雑で期間も長い。信用情報に5〜10年間記録が残る。

向いている人:安定した収入があり一部返済が可能な人。マイホームを守りたい人。自己破産に抵抗がある人。

③任意整理 ── 利息をカットして返済を楽にする

任意整理は、裁判所を通さず、弁護士が直接債権者と交渉して返済条件を見直してもらう手続き。

将来の利息をカットしたり、毎月の返済額を減らしたりすることが主な目的だ。元金自体は大幅に減らないけど、手続きが一番簡単でスピードも速い。

メリット:裁判所を通さないので手続きが簡単。柔軟な交渉が可能。家族にバレにくい。特定の債務だけを対象にできる。

デメリット:元金の大幅な減額は難しい。債権者が交渉に応じない場合もある。信用情報に5年程度記録が残る。

向いている人:借金額が比較的少ない人(目安として100〜200万円以下)。毎月の返済額を減らしたい人。裁判所を通したくない人。

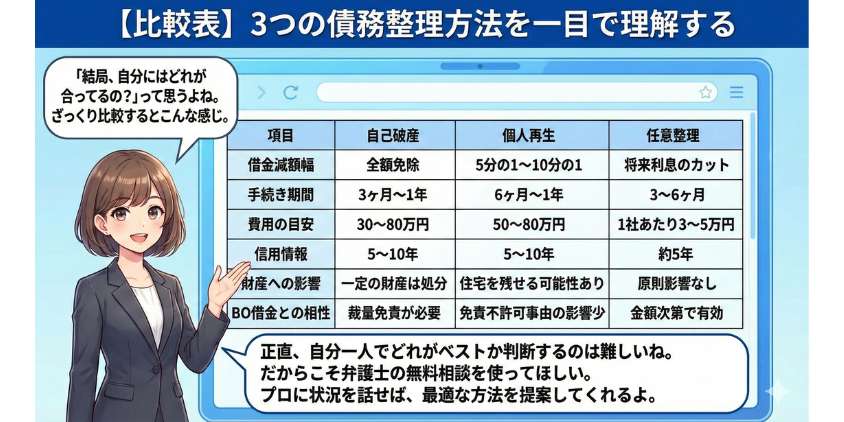

【比較表】3つの債務整理方法を一目で理解する

「結局、自分にはどれが合ってるの?」って思うよね。ざっくり比較するとこんな感じ。

| 自己破産 | 個人再生 | 任意整理 | |

| 借金減額幅 | 全額免除 | 5分の1〜10分の1 | 将来利息のカット |

| 手続き期間 | 3ヶ月〜1年 | 6ヶ月〜1年 | 3〜6ヶ月 |

| 費用の目安 | 30〜80万円 | 50〜80万円 | 1社あたり3〜5万円 |

| 信用情報 | 5〜10年 | 5〜10年 | 約5年 |

| 財産への影響 | 一定の財産は処分 | 住宅を残せる可能性あり | 原則影響なし |

| BO借金との相性 | 裁量免責が必要 | 免責不許可事由の影響少 | 金額次第で有効 |

りょう正直、自分一人でどれがベストか判断するのは難しいね。

だからこそ弁護士の無料相談を使ってほしい。

プロに状況を話せば、最適な方法を提案してくれるよ。

今すぐ破産を防ぐ!生き残るための資金管理術

ここからは、まだ取引を続けている人や、これから始めようとしている人向けの内容だよ。「借金まではいってないけど、最近ヤバいかも…」と感じているなら、今日からこの4つの鉄則を守ってね。

鉄則①|1回の取引は全資金の「2%以下」に抑える

これが資金管理の最重要ルール。プロのトレーダーが共通して守っている鉄則だよ。

口座に10万円あるなら、1回の取引額は最大2,000円。「え、少なすぎない?」って思うだろうね?でもこれには数学的な根拠があるよ。

2%ルールなら、10連敗しても口座残高は約82,000円残る。つまり、まだ戦える。逆に、全資金の50%を1回に賭けてたら、2連敗で残高は25%。3連敗でほぼ壊滅だ。

| 口座残高 | 2%ルール(1回の上限) | 参考:10%の場合 |

| 5万円 | 1,000円 | 5,000円 |

| 10万円 | 2,000円 | 10,000円 |

| 30万円 | 6,000円 | 30,000円 |

| 50万円 | 10,000円 | 50,000円 |

こはる先生「少額じゃ意味ない」と思った瞬間が、破産への入口よ。少額で勝てない人は、大金でも勝てないわ。

鉄則②|「今日は〇回負けたら即終了」のストップルールを作れ

ストップルールとは、「ここまで損したら今日はやめる」という自分との約束だ。

例えばこんな感じ

- 1日3回負けたら、その日はパソコン(スマホ)を閉じる

- 1日の損失が5,000円を超えたら、強制終了

- 連敗中は取引額を「絶対に」増やさない

大事なのは、このルールを「冷静な時」に決めておくことよ。負けが込んでアドレナリンが出ている状態で「まだいける」と判断するのは、酔っ払いが「まだ飲める」って言ってるのと同じだよ。

りょうルールを決めるのは冷静なとき。熱くなってから決めても遅いんだよ。

鉄則③|「余剰資金」以外には絶対に手を出すな

借金してバイナリーオプションをやること。これが破産行きの片道切符であることを、もう一度強調しておく。

「余剰資金」とは何か?明確に定義しておこう。

月収 − 生活費 − 家賃 − 光熱費 − 食費 − 保険料 − 貯蓄 − 教育費 − ローン返済 = 残ったお金

この「残ったお金」の中から、全額失っても生活に一切影響がない金額——これが余剰資金だ。

クレジットカードでの入金、消費者金融からの借入れ、生活費の流用。これらは全て絶対NG。「1回だけ…」と思った時点で、すでにサンクコストの罠にハマってる。

鉄則④|取引記録をつけて「勝率と期待値」を把握して

最後の鉄則は、自分の取引を数字で管理すること。感覚で「最近調子いいな」とか「なんか負け続けてるな」では話にならない。

最低限、以下の項目を記録してほしい。

- 取引日時・通貨ペア・方向(HIGH/LOW)

- 取引額・結果(勝ち/負け)・損益

- エントリーの根拠(なぜその判断をしたか)

これを集計すれば自分の勝率が分かる。ペイアウト率1.85倍の場合、損益分岐点の勝率は約54%。つまり、勝率が54%を下回っているなら、やればやるほどお金が減るということだ。残酷だけど、それが現実。

こはる先生自分の勝率を知らずにトレードを続けるのは、スピードメーターを見ずに高速道路を走るようなものよ。

バイナリーオプションの勝率の詳細・勝率を上げる方法・損益分岐点などを知りたい方は「バイナリーオプション 勝率」の記事を見てください。

「もうやめたい」と思ったら バイナリーオプションからの正しい離脱法

もしあなたが今、心のどこかで「もうやめたい」と感じているなら、その感覚は正しい。その直感を信じて。

でも「やめたいのにやめられない」そう感じているなら、それにもちゃんと理由がある。

バイナリーオプションは「ギャンブル依存」に近い その仕組み

やめられないのは、あなたの意志が弱いからじゃない。脳の仕組みの問題だ。

バイナリーオプションには、ギャンブル依存症を引き起こしやすい3つの要素が揃っている。

- 二者択一のシンプルさ → 「次こそ当たる」と思いやすい

- 短時間での結果判定 → 脳がドーパミン(快楽物質)を頻繁に放出する

- 「あと少しで勝てた」体験 → ニアミス効果で「次こそ」と感じて繰り返す

これ、パチンコやスロットの依存メカニズムとほぼ同じ。だからバイナリーオプションは「投資」の皮を被った「ギャンブル」に限りなく近いと言われることがあるのよ。

今日からできる3ステップ離脱法

やめると決めたら、以下の3ステップを今日中にやってくれ。明日に先延ばしにしたら、また「あと1回だけ…」が始まる。

物理的にアクセスしにくくするのが第一歩。ブックマークも消す。

これが一番しんどいけど、一番大事。一人で抱え込む限り、問題は絶対に解決しない。「恥ずかしい」「怒られる」分かる。でも打ち明けた瞬間、肩の荷が半分降りる。

ただし解約前に必ず取引履歴をダウンロードしておくこと。自己破産手続きの際に、裁判所から取引データの提出を求められる場合がある。口座を解約してしまうとデータが取れなくなるので、先に保存しておこう。

りょうこの3つの中で一番大事なのはSTEP2。一人で抱え込まないこと。それだけで状況は大きく変わるよ。

相談できる専門機関リスト

「誰に相談すればいいか分からない」という人のために、すぐに使える相談先をまとめたよ。

- 法テラス(日本司法支援センター):収入が一定以下なら無料で弁護士に相談できる。TEL:0570-078374

- 各地域の弁護士会:初回相談無料の法律相談を実施している弁護士会が多い

- 法律事務所の無料相談:債務整理に強い事務所では、メールやLINEでの無料相談を受け付けているところもある

- ギャンブル依存症問題を考える会:当事者・家族向けの相談窓口

- 精神保健福祉センター:各都道府県に設置。依存症の専門相談ができる

- 消費者ホットライン:TEL:188(局番なし)。詐欺被害の相談も可能

こはる先生他に無料相談ができる「アビエス法律事務所、さくら中央法律事務所」もおすすめです。また、対面が苦手な方は、「来所が必要ない」さくら中央法律事務所さんがいいね。

まずは無料で相談してみましょう。

バイナリーオプションで破産しても人生は終わらない【再起のためのメッセージ】

最後に、これだけは伝えたい。

破産しても、人生は終わらない。

今、どん底にいるかもしれない。毎朝目が覚めるたびに借金のことが頭をよぎって、胃がキリキリして、「なんで俺はこんなことしたんだ」と自分を責める日々が続いているかもしれない。でも

自己破産は「終わり」じゃなく「リスタート」だ

自己破産に対する世間のイメージはかなり大げさだ。「人生が終わる」「二度と社会復帰できない」そんなことはない。

実際、自己破産した後の生活はこんな感じだ。

- 仕事:普通に続けられる(一部の資格制限はあるが、大多数の職業は問題なし)

- 住居:賃貸は借りられる(保証会社の選び方次第)

- 選挙権:何も変わらない

- パスポート:普通に取れる

- クレジットカード:5〜10年は作れないが、デビットカードやプリペイドカードで代用可能

信用情報が回復する5〜10年の間に、しっかり貯蓄して生活を立て直した人は山ほどいる。

バイナリーオプションと消費者金融の借金が合計400万円に達し、自己破産を決意した。弁護士に相談した日の帰り道、駅の階段を上りながら涙が出たという。でもそれは絶望の涙じゃなかった。「やっと誰かに話せた」という安堵の涙だった。

手続きが終わった後、彼は副業でWebライティングを始めた。月に3万円、5万円と少しずつ収入を増やし、3年後には貯金が100万円を超えた。「あの時、弁護士に電話していなかったら今の自分はなかった」と、彼は言う。

いま、あなたがやるべきたった一つのこと

完璧な準備なんていらない。書類を揃える必要もない。まず電話一本。それだけでいい。

法テラスなら通話料だけで弁護士に相談できる。「何を話せばいいか分からない」なら、こう言えばいい

「バイナリーオプションで借金を作ってしまいました。返済できなくて困っています。どうすればいいか分かりません。」

これだけで十分だ。あとはプロが道を示してくれる。

こはる先生あなたは一人じゃない。道は、ちゃんとあるのよ。

まとめ

ここまで読んでくれて、ありがとう。最後に、この記事のポイントを振り返っておくね。

- バイナリーオプションで個人投資家の74〜77%が損失を出している(ASIC報告)

- 破産する人には5つの共通パターンがある(追いかけ投資、ギャンブラーの誤謬、サンクコスト、詐欺、資金管理ゼロ)

- BOの借金は免責不許可事由に該当するが、裁量免責で免責される可能性は十分ある

- 債務整理は自己破産・個人再生・任意整理の3つから状況に合ったものを選べる

- 資金管理の鉄則は「2%ルール」「ストップルール」「余剰資金のみ」「取引記録」

- やめられないのは意志の弱さじゃなく、脳の仕組みの問題

- 破産しても人生は終わらない。リスタートできる

- 高還元率のバイナリーオプション業者と取引をする。オススメはGMOクリック証券です!

自己破産と裁量免責について

日本の破産法において、バイナリーオプションやFX、ギャンブルによる借金は「免責不許可事由(借金をゼロにできない理由)」に該当します。

しかし、実務上は、裁判所が諸事情(反省の態度、生活再建への意欲など)を考慮して認める「裁量免責(さいりょうめんせき)」により、実際には多くの場合で免責が認められています。日本の自己破産の免責許可率は例年95%を超えている。

もし今、借金で苦しんでいるなら。もし深夜にスマホでこの記事を読んでいるなら。

まずは無料相談から。それだけで、未来は変わる。

法テラス(日本司法支援センター):0570-078374(平日9:00〜21:00、土曜9:00〜17:00)

あんたの人生は、ここで終わりじゃない。ここから始まるんだよ。

弁護士先生に相談する

バイナリーオプションで多額の損失を抱え、「破産」の二文字が頭をよぎる状況は、精神的にも非常に過酷なものです。しかし、結論からお伝えすると、バイナリーオプションで作った借金であっても、法的に解決し、人生を再スタートさせる方法は存在します。

バイナリーオプションによる損失で首が回らなくなった場合、最も確実な解決策は債務整理です。

多くの人が「投資やギャンブルで作った借金は自己破産できない」と思い込んでいますが、それは誤解です。確かに日本の破産法では、投資やギャンブルは「免責不許可事由(借金をゼロにできない理由)」に該当します。しかし、実際には裁判所の判断で借金を免除する「裁量免責(さいりょうめんせき)」という制度があり、誠実に手続きを進めれば、多くの場合で免責が認められています。

- 自己破産:全ての借金をゼロにする手続き

- 個人再生:借金を5分の1程度に減額し、3〜5年で返済する

- 任意整理:利息をカットし、元本のみを3〜5年で分割返済する(裁判所を通さず、各債権者と個別に交渉する手続き)

ふーみんママ

ふーみんママ無料相談ができる「アビエス法律事務所、さくら中央法律事務所」がおすすめです。また、対面が苦手な方は、「来所が必要ない」さくら中央法律事務所さんがいいね。

まずは無料で相談してみましょう。

最後までご覧いただきありがとうございました。

- GMOクリック証券

- IG証券

- GMO外貨

2024年9月~2025年7月、6社中還元率(94.92%)第1位

通貨ペア以外にも、先物など、国内最多23種の銘柄でバイナリーが可能

戦略の幅が広い

ラダー以外にもレンジ取引が可能、1日11回の取引で効率よく稼ぐ

よくある質問(FAQ)

最後に、バイナリーオプションでの破産について多くの方が疑問に感じるポイントをQ&A形式でまとめました。

- バイナリーオプションの借金で自己破産したら家族にバレますか?

-

弁護士に依頼すれば、連絡はすべて弁護士経由になるため、家族に直接連絡が行くことは基本的にない。ただし、同居家族がいる場合、家計の状況や財産の確認で知られる可能性はゼロではない。弁護士に「家族に知られたくない」と事前に伝えておくことで、最大限配慮してもらえる。

- 自己破産の費用はいくらくらいかかりますか?

-

同時廃止の場合は弁護士費用を含めて約30〜50万円、管財事件の場合は予納金を含めて約50〜80万円が目安。弁護士費用は分割払いに対応している事務所も多い。法テラスを利用すれば、費用の立替制度を使うこともできる。「お金がないから相談できない」と思わず、まず相談してみてほしい。

- 自己破産すると仕事に影響はありますか?

-

大多数の職業では影響はない。ただし、弁護士、税理士、保険の外務員、警備員など一部の資格・職業では、破産手続き中に資格制限がかかることがある(免責許可が確定すれば解除される)。会社に自己破産したことが通知されることは基本的にないが、会社からの借入れがある場合などは別だ。詳しくは弁護士に確認してほしい。

- バイナリーオプションの口座を先に解約しても大丈夫ですか?

-

解約自体は問題ないが、必ず先に取引履歴をダウンロード・保存してからにしてくれ。自己破産の手続きでは「いつ・いくら取引して・いくら損したか」を裁判所に報告する必要がある。口座を先に解約してしまうとデータにアクセスできなくなり、手続きが非常に困難になる場合がある。

- 自己破産以外で借金を減らす方法はありますか?

-

ある。主に「個人再生」と「任意整理」の2つ。個人再生は借金を大幅に圧縮しつつ住宅を残せる可能性がある。任意整理は裁判所を通さず、弁護士が直接交渉して利息をカットする方法。どちらが最適かは借金の金額や収入状況によって異なるので、この記事内の比較表を参考にしつつ、弁護士に相談してほしい。

当ブログの登場人物